Wie lokale Währungen in kurzlebigen Noteinrichtungen faire Transaktionen ermöglichen können.

Bei den vielen technologischen Entwicklungen, die man über Wochen und Monate durch die Medien vorgetragen bekommt, ist es schwierig Nutzbares von Produktivitätszerstörern und unbrauchbarem Kram zu unterscheiden. Technologische Entwicklungen sind unter anderem Spekulationsblasen, die viel versprechen: Man denke beispielsweise an Apples iPhone 4 Werbeslogan, der sinnbildlich lautete: „Das ändert alles. Wieder einmal“. Und neben der x-ten App, die irgendwelche Notifications an das Display schickt oder irgendwelchen Kaffeemaschinen, die sich vom Esstisch aus bedienen lassen, gibt es dann doch wieder die eine oder andere Entwicklung, die es schaffen kann, Technikerphantasien zu transzendieren und eine globalisierte Gesellschaft verändert. Genau, es geht um die Blockchain, bisher schon bezeichnet als die „digitale Magna Carta“.

Die Kryptoketten digitaler Objekte

Die Macht der Blockchain liegt in ihrer Fähigkeit digitale Objekte, die Dinge in der analogen Welt repräsentieren, mit der Sicherheit mathematischer Gnadenlosigkeit, festhalten zu können. Eine Datenbank, an der man nicht rumfummeln kann, schon allein deswegen, weil die gesamte Datenbank dezentralisiert ist. Meine Facebook-Daten liegen auf Facebook Servern und sonst nirgendwo. Daten, die in die Blockchain geschrieben werden, liegen auf jedem Computer, der an diesem Netzwerk teilnimmt (mittlerweile mehr als 200.000): klassisches Peer-to-Peer also. Um Daten zu manipulieren, müsste man das zu manipulierende Datum auf jedem einzelnen Rechner, der Teil des Netzwerkes ist, manipulieren. Das ist geradezu unmöglich, auch Dank der Verschlüsselung, die die Blockchain nutzt. Die Blockchain ist eine wachsende Kette aus Datenelementen, wobei jedes Datenelement verschlüsselt ist und zudem mit einem Zeiger auf das nächste (zeitlich) folgende Datenelement zeigt (daher Kette). Die Crux: Wenn ich einen Schreibvorgang (eine Manipulation) über ein Datum erreichen will, muss ich alle vorherigen Kettenelemente entschlüsseln.

Ich speicher’ dir die Welt

Die Frage ist nun, was man damit macht. Ist die Blockchain an sich eine herausragende technische Innovation oder eher ein Lösungsansatz, für den wir jetzt nur noch das richtige Probleme finden müssen? Jedes digitale Objekt kann ohne irgendeinen Mittler verteilt gespeichert werden. Aha. Nehmen wir mal das Beispiel Wissenschaft: Wissenschaftler könnten ihre neusten Entdeckungen einfach in die Blockchain schreiben. Somit gibt es keine Möglichkeit Ideen zu klauen, das geistige Eigentum der Entdeckung ist unwiderruflich geklärt. Es kann niemand danach kommen und heimlich das gleiche Objekt nochmal in die Datenbank einschleusen. Und so funktioniert das natürlich auch mit künstlerischen Objekten aller Art, Ideen, oder auch Gesundheitsakten und natürlich Verträgen (Smart Contracts) genau wie jedem anderem Finanzobjekt: Überweisungen, Transaktionen, Bonds, Aktien und Kredite. Es sind eher die letzteren Objekte, die die Blockchain bisher so bekannt gemacht haben.

Das Banksystem von heute

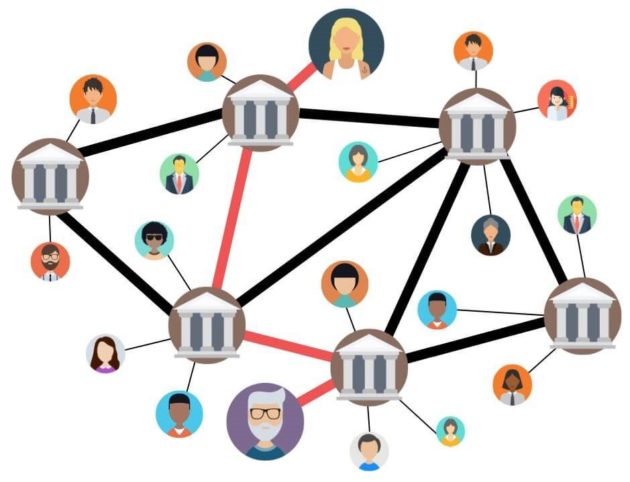

Soziale Graphen als Geldverkehr: Eine Sache des Vertrauens.

„Unser Ziel ist das sogenannte ‚People-Powered Money‘, wodurch Menschen wie Du und Ich lokale Währungen schaffen können, die unabhängig sind von Staaten, Zentralbanken oder auch normalen Banken. Es ist ein alternatives System zu dem Geldschöpfungssystem, wie wir es heute haben”, sagt Dominik Schmid. Wir treffen den ehemaligen Mathematik- und Philosophiestudenten in einem Co-Working Space in München. Von dort arbeitet er für das Start-Up Brainbot aus Mainz. Brainbot definiert sich über die zwei Hauptprojekte Raiden und Trustlines, die beide auf der Blockchaintechnologie von Ethereum aufbauen. Das Ziel von Trustlines ist es, lokale und effiziente Währungen aufzubauen. Mittels einer App versendet und empfängt man dann Geldbeträge.

Es ist ein eisiger Morgen und Dominik ist bisher fast alleine in dem hippen Co-Working Office in der Münchener Maxvorstadt. „Büros in München sind einfach sehr teuer, wir bleiben erst mal hier, auf längere Sicht werden wir sicherlich irgendwo was bekommen.“ Mittlerweile arbeiten mehr als 20 Entwickler bei Brainbot, viele verteilt in Deutschland und auf der Welt, eben genau wie Dominik. „Ich habe gestern einen interessanten Artikel über eine Studie im Guardian entdeckt“, sagt er gleich zu Beginn. „85 Prozent der britischen Parlamentarier wissen nicht, dass Banken Geld einfach so erschaffen können. Aber das ist so. Banken erschaffen einfach Geld, zum Beispiel, wenn wir einen Kredit aufnehmen. Das ist schon ziemlich abgefahren, oder? Trustlines und ganz allgemein dezentralisierte Geldsysteme können ähnliche Mechanismen nutzen, um Alternativen zu entwickeln. Ein Schlagwort, das man immer wieder hört ist ‚Banking the unbanked‘.“ Ich wusste das selbst nicht und vergewissere mich nach dem Interview mit Dominik nochmal selbst über einen Artikel in der Frankfurter Allgemeinen Zeitung. Dort steht auch: „Wenn Banken uns Geld geben, haben sie dieses Geld in der Regel gar nicht. Die Macht Geld zu schöpfen und zu verteilen liegt damit bei der Handvoll von Banken, die wir alle kennen.“

Trustlines ist somit der Versuch, Geldverkehrsströme unabhängig von den kommerziellen Banken zu ermöglichen. Dabei setzt das System auf die technologische Sicherheit der Blockchain einerseits und die Bindung sozialer Normen anderseits. Trustlines sind hier wirklich Vertrauenslinien, wie sie im echten Leben bestehen. Das Vertrauen realisiert sich in diesem Kontext darin, dass man Freunden, Bekannten oder Familienmitgliedern einen bestimmten Geldbetrag als Kreditlinie einräumen kann. Beidseitig eingeräumte Kreditlinien bilden dann Trustlines. Innerhalb dieser Trustlines können sich nun zwei Freunde Geld senden.

„Sagen wir einfach mal wir beide sind Nachbarn und kennen uns gut. Ich gebe dir eine Kreditlinie von zehn Euro und du mir auch. Diese zwei gegenläufigen Kreditlinien sind unsere Trustline, jeder hat zehn Euro zur Verfügung. Ich kann dir jetzt fünf Euro über diese Trustline schicken. Dann hast du fünfzehn Euro zur Verfügung, die du mir irgendwann ganz oder in Teilen schicken kannst. Ich habe aber nur noch fünf Euro zur Verfügung. Das klappt gut und macht Sinn, weil wir uns kennen. Nun möchte ich aber Barbara 5 Euro zahlen, aber ich habe keine Trustline mit ihr, sondern nur du. Über dich gibt es also jetzt einen Pfad von Trustlines, den ich für meine Bezahlung an Barbara nutzen kann. Dafür muss ich nur die jeweiligen Kontostände der Trustlines verschieben, unsere Trustline verschiebt sich um fünf Euro zu deinen Gunsten und deine Trustline mit Barbara verschiebt sich um fünf Euro zu Ihren Gunsten. Für dich bleibt alles gleich, nur ich habe fünf Euro weniger und Barbara fünf Euro mehr, “ erklärt Dominik.

Und weiter: „Nehmen wir an, Barbara ist mit dir unterwegs und möchte jetzt abends einen Cocktail für fünf Euro kaufen. Sie kann dann einfach eure Trustline schließen und da sie dort ja im Plus ist, fordert Sie von Dir fünf ‚echte‘ Euro in bar. Eure Trustline ist damit ausgeglichen und geschlossen, aber unsere weißt ein Plus von fünf Euro auf deiner Seite auf. Aber nachdem du mir ja vertraust, Stichwort soziale Normen, weißt du, dass ich dir die fünf Euro jederzeit geben würde, wenn du wolltest. Daher hast du kein Problem damit Barbara auszuzahlen. Die Idee ist, dass jeder über geeignete Pfade – Trustlines – jeden bezahlen kann. Werden Trustlines geschlossen, wird der Nettobetrag der Trustline in echtem Geld oder Dienstleistungen ausgeglichen, von dir oder deinen Freunden und Bekannten.“ Das Besondere an diesem System ist, dass das Geld ohne klassische Geldschöpfung geschaffen werden kann und dass dieses Geld mit Fremden über Vertrauenslinien ausgetauscht werden kann.

Das System Trustlines

Aha, jetzt verstehe ich das schon besser. Also wenn ich Barbara eine zehn Euro Kreditlinie einräume und Barbara würde Dominik eine für 20 Euro einräumen, dann könnte ich ihm maximal zehn Euro schicken, weil ich praktisch nur die Brücke zwischen mir und Barbara nutzen kann. Wenn ich Dominik nun 20 Euro schicken möchte, dann findet die App eine entsprechende Kreditlinie zwischen uns, da können dann viele Leute dazwischen sein, die diesen Betrag zulässt – dieses Feature nennt sich Pathfinding. Dieser Graph verläuft dann nicht mehr nur über Barbara, sondern über andere Knoten, die auch einen Maximalbetrag von zehn Euro haben. Führt man beide Kreditlinien zusammen, kann ich Dominik also insgesamt 20 Euro schicken. Es geht nicht darum, dass er den oder den kennen musst. Aber im Endeffekt bekommt man immer nur von denjenigen Geld, den man auch wirklich kennt. Die direkte Linie zählt. Soziale Normen garantieren damit die Sicherheit, dass ich beim Ausstieg aus dem Netz meinen Geldbetrag bekomme und zwar ausschließlich von meinen direkten sozialen Bekanntschaften, meinem sozialen Netzwerk. Das heißt, dass der Intermediär des klassischen Zahlungsverkehrs, zum Beispiel die Deutsche Bank, durch technologische Faktoren und soziale Normen ersetzt wird.

Dominik Schmid von Trustlines

Das bedeutet natürlich auch, dass man seine Freunde in Vertrauenskredite einteilen muss. Man sieht genau, welchen Betrag man einem Freund anvertrauen würde. Die Vertrauensbeziehung lässt sich in einem expliziten, diskreten Wert darstellen. Die App ist derzeit in ihrer Betaversion, es wird sich zeigen, wie Nutzer mit diesem Faktor umgehen werden. Für den einen oder anderen wird es sicherlich nicht ganz so einfach sein, Freunde in unterschiedliche Vertrauensbeträge einzuteilen, vor allem, wenn diese Beträge im System offengelegt werden und für alle sichtbar sind.

Chancen für soziales Unternehmertum

In der Idee von Trustlines manifestiert sich auch das Potential von Blockchain-Anwendungen für soziales Unternehmertum. Denn der soziale Graph, auf dem das System beruht, kann für die Verwaltung von allen möglichen Transaktionen verwendet werden. Laut Dominik funktionieren Trustlines besonders gut in klar abgegrenzten Kommunen oder Gemeinschaften, die eine Lokalwährung benötigen. Wie etwa die Milliarden von Menschen, die in ländlichen Gegenden in Entwicklungsländern leben und kein Bankkonto haben. Sie können gar nicht am kommerziellen Geldverkehr der Banken teilnehmen. Lokalwährungen sind Währungen die nicht an einen Nationalstaat gebunden sind (wie etwa der Euro). Oder in ephemeren Kommunen, wie zum Beispiel Flüchtlingslagern, in denen sehr viele Menschen aus verschiedenen Gegenden in kurzer Zeit auf kleinem Raum leben. Er fügt an: „In großen Flüchtlingslagern kannst du dadurch schnell und effizient Geld verteilen, ohne das man ein Bargeldsystem brauchst. Diese Währungen haben in ihrem Währungsraum echten Wert und müssten dann wiederum umgetauscht werden, wenn sich der Wert über diese Grenzen hinaus erhalten soll. In Jordanien gibt es ein Flüchtlingslager, das bereits eine Blockchain-basierte Währungslösung innerhalb eines Lagers aufbaut. Das Projekt heißt Building Blocks. Die Idee von Trustlines ist dann eben auch, dass man viele kleine Währungskreise miteinander verbindet. Dadurch kann man letztendlich sogar über die Grenze des eigenen Währungskreises mit Hilfe der Blockchain Geld in andere Währungskreise überweisen.“

Die Blockchain wird einiges ändern, auch im sozialen Unternehmertum. Es ließe sich schon mal debattieren, ob die Abzweigung des Geldverkehrs in eigene Geldnetzwerke – wie etwa Trustlines – nicht bereits eine Demokratisierung der Geldschöpfungs- und Verteilungsinfrastrukturen darstellt. Bis dahin ist es noch ein weiter Weg, denn rechtlich betrachtet befinden sich diese innovativen Finanzierungstechnologien noch in der Schwebe. Steuern fallen hier eben auch an. Bis dahin führen die Kreditlinien wohl in alle erste Linie noch zur Bank um die Ecke.